En Álvarez Arias Abogados contamos con un equipo de abogados expertos en reclamos de tarjetas relvolving especializados en ayudarte a obtener toda la documentación necesaria para la reclamación. Además, estaremos junto a ti durante todo el proceso para que recuperes tu dinero.

Necesitarás:

- Recibos o liquidaciones del crédito o del préstamo, o cualquier otro documento que pruebe su existencia.

- El contrato de la tarjeta o del préstamo.

- Tu DNI.

Nuestro procedimiento para denunciar intereses abusivos

1 Consulta

En la primera consulta trataremos de resolver de manera inicial tus dudas y te expondremos una valoración del caso y de la viabilidad del procedimiento, explicándote los pasos a dar. Por supuesto, de manera GRATUITA, presencial, telefónica u on line.

2 Estudio y análisis del caso

Como mencionamos anteriormente, en Álvarez Arias contamos con abogado tarjeta revolving especializado en la materia, que se encargaran de analizar toda la documentación que se consiga obtener de la entidad financiera. Es necesario conseguir todos los documentos y pruebas para detenernos a examinar y estudiar el caso concreto, de manera personalizada y rigurosa, de esta manera sabremos si su caso es viable.

3 Contratación

Tras comprobar la viabilidad de tu caso, si decides seguir adelante y contar con nosotros, continuaremos con la contratación de nuestros servicios en un documento claro. Sin sorpresas. En reclamaciones o denuncias tarjetas revolving y prestamos usurarios, trabajamos a éxito, es decir, solo cobramos si tu cobras, sin gastos por adelantado.

4 Fase extrajudicial

Antes de llevar el caso a juicio, nos encargaremos de todas las gestiones extrajudiciales necesarias para garantizar el éxito de la reclamación, y que de esta manera puedas recuperar tu dinero. Nuestra filosofía es tratar de evitar que el cliente tenga que acudir a un proceso judicial de manera innecesaria, ahorrándose los costes, los riesgos y el tiempo que ello supone. Por eso, en primer lugar, trataremos de obtener una solución extrajudicial del caso planteado.

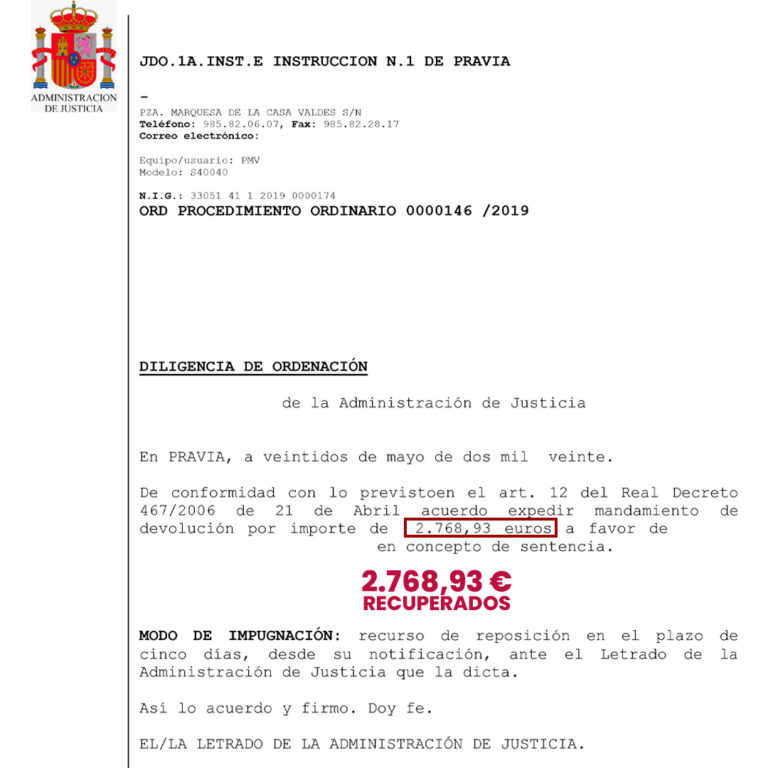

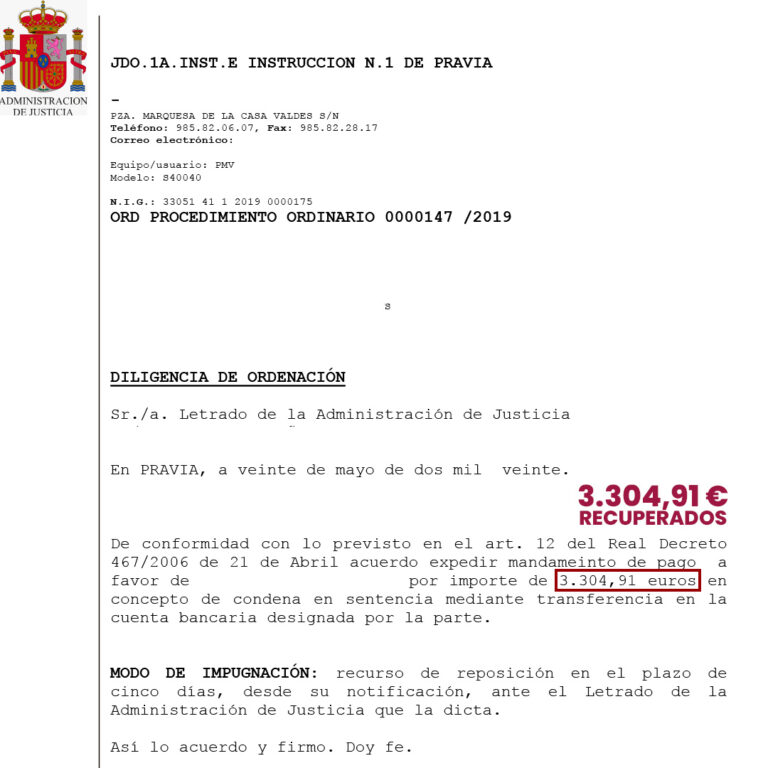

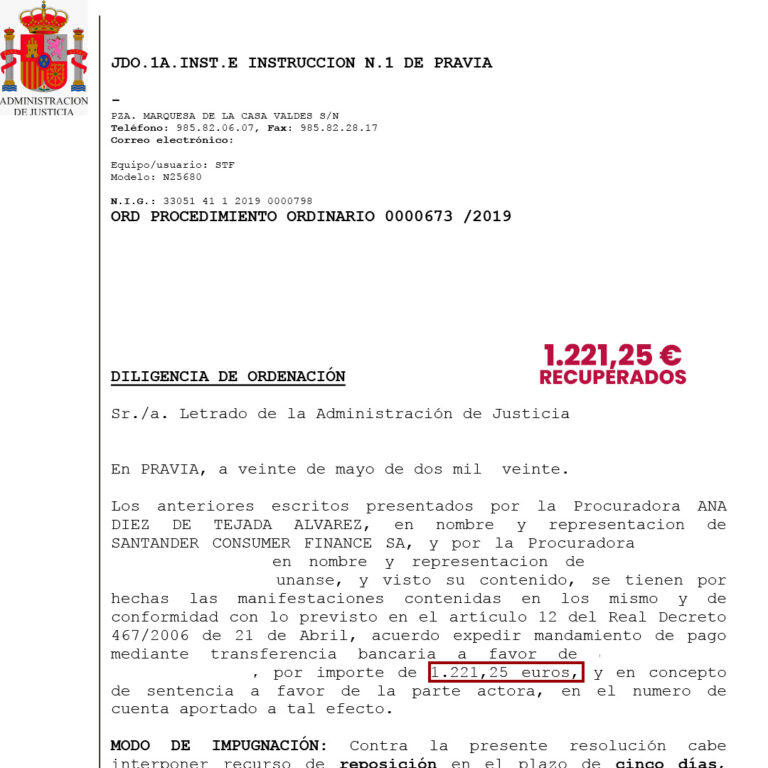

5 Fase Judicial

Solo en el caso de que sea estrictamente necesario, y tras intentar la solución del problema de nuestro cliente de manera extrajudicial, acudiremos a los Juzgados. Nos encargaremos de todo lo necesario para que tus derechos sean reconocidos judicialmente, manteniendo al cliente informado de todos los trámites, acompañándole y asesorándole hasta el dictado de la sentencia.